国内货仓行业龙头上海锦江国际货仓股份有限公司(600754.SH,下称“锦江货仓”),于3月27日再次向港交所主板递交上市苦求。这是其2025年6月初度递表失效后,时隔近九个月的二次冲刺,认识直指“A股+H股货仓第一股”,由东方证券国际担任独家保荐东谈主。

此举看似是拓宽融资渠谈、优化成本结构的要津布局,实则遮掩高欠债、事迹下滑、境外亏蚀等多重风险,每一项齐可能成为上市规划的“绊脚石”。

财务结构亮“红灯”:高欠债、高商誉,资金链承压突显

财务健康是企业上市的中枢根基,锦江货仓的财务报表突显诸多隐患,其中高欠债与高商誉问题最为隆起,奏凯加重资金链压力。

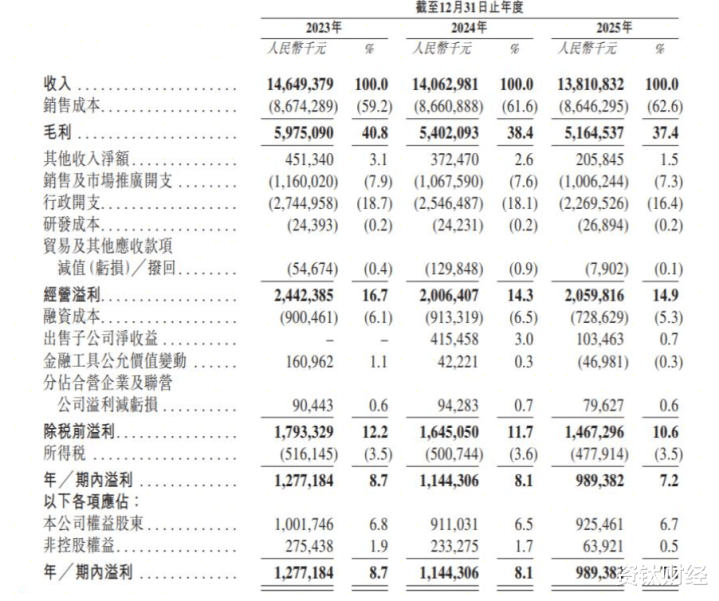

2025年三季报自大,公司金钱欠债率达64.76%,财务杠杆高企,2024年全年财务用度达6.77亿元,大幅挤压利润空间。尤为值得警惕的是,2025年一季度,公司生意利润仅9393.19万元,利息开销压力权贵,资金链承压态势知道可见。

除高欠债外,大量商誉更是悬在锦江货仓头顶的“定时炸弹”。甘休2025年末,公司账面商誉达116.44亿元,占总金钱比例居高不下,主要源于早年国外激进并购。其中,法国卢浮货仓集团关系商誉达45.76亿元,占总商誉近40%。行为锦江国外业务中枢,卢浮货仓连年合手续亏蚀,若经营气象无法改善,这笔大量商誉将面对减值风险,奏凯侵蚀公司利润、冲击鞭策职权。

境外业务的合手续亏蚀,进一步加重了财务压力,成为锦江货仓上市路上的另一重中枢隐患。2025年,锦江货仓国外业务全体净亏蚀达6.63亿元,较2024年的4.34亿元同比扩大63.7%,改造成效未达预期。甘休2025年12月8日,公司对外担保总数达102.24亿元,其中约95.54亿元(折合11.6亿欧元)用于为卢浮集团偏执关联公司提供担保,远超A股上市公司50%的担保比例劝诫线,将国外子公司经营风险奏凯传导至上市公司主体。这一逆境,下文将进一步拆解。除财务硬伤外,锦江货仓的经营事迹也存在盈利质料不足的问题。

经营事迹“虚增”:收入流畅下滑,盈利质料堪忧

盈利可合手续是企业上市的中枢逻辑,锦江货仓的经营事迹却呈现“名义盈利、本色承压”的态势——净利润看似回升,营收却合手续萎缩,盈利质料堪忧。

数据自大,2024年锦江货仓生意收入140.63亿元,2025年生意收入降至138.11亿元,同比下落1.79%,流畅两年下滑。利润端虽有回升,2024年归母净利润9.11亿元,2025年回升至9.25亿元,同比增长1.58%,但增长并非源于业务延迟的增量孝敬,而是依赖降本增效的“节流”,而非中枢业务进步的“开源”。

具体而言,公司利润增长主要依赖用度压缩,而非客房、餐饮等中枢业务收入进步。这种“以降本换利润”的模式穷乏可合手续性,一朝成本压缩波及底线,利润增长将堕入停滞以致下滑。

更为隆起的是,公司经营现款流与净利润呈现背离态势,进一步泄漏盈利质料短板。2024年,锦江货仓经营现款流净额为35.62亿元,2025年前三季度降至27.90亿元,全年全体回落,而同期净利润却实现回升。这意味着账面利润未灵验挪动为践诺现款流入,可能存在应收账款高企、营收回款不畅等问题,后续现款流压力将进一步加大。

与同业比较,锦江货仓的经营瑕玷尤为赫然。2024年,华住集团收入238.91亿元、归母净利润30.48亿元,永别是锦江货仓的1.70倍、3.35倍;首旅货仓2024年生意收入77.51亿元,仅为锦江货仓的55.1%,但归母净利润8.06亿元,与锦江货仓的9.11亿元基本合手平。中枢经营盘算上,2025年锦江货仓境内有限工作型货仓全体RevPAR为157.47元,同比下落2.95%,虽呈逐季树立态势,但仍处于承压状态,经营效力与同业存在权贵差距。相较于境内业务的小幅承压,境外业务的合手续亏蚀,已成为拖累公司发展的“重株连”。

境外业务深陷逆境:合手续亏蚀难扭转,风险合手续传导

相较于境内业务的小幅承压,锦江货仓境外业务已深陷亏蚀泥潭,成为拖累公司事迹、胁制上市进度的中枢隐患,且短期难以改善。

法国卢浮货仓集团行为锦江国外并购的中枢标的,亦然公司商誉高企的主要原因,连年经营合手续低迷。2025年,锦江货仓国外业务全体净亏蚀达6.63亿元,较2024年同比扩大63.7%,未能扭亏为盈,改造成效未达预期,合手续拖累公司全体事迹。

为保管国外子公司夙昔运营,锦江货仓合手续输血并时时提供担保。甘休2025年12月8日,公司对外担保总数达102.24亿元,其中约95.54亿元(折合11.6亿欧元)用于为卢浮集团偏执关联公司提供担保,远超A股上市公司50%的担保比例劝诫线,米兰超过于将国外子公司经营风险奏凯转嫁至上市公司。一朝卢浮集团经营进一步恶化,将奏凯激勉上市公司担保风险,加重资金链压力。

值得关注的是,锦江货仓这次赴港上市编削了募资用途,不再将“国外业务拓展”列为专项地方,既体现出公司对国外业务的严慎气派,也侧面反应出其国外改造的贫乏。若后续无法找到破局之路,境外业务的合手续亏蚀,仍将成为公司上市后的恒久株连。重迭自身经营的表里逆境,行业与阛阓的双重挤压,进一步加重了其上市概略情趣。

行业与阛阓双重挤压:周期波动+成本上升,糊口空间收窄

锦江货仓的上市风险,不仅源于自身经营短板,还受货仓行业周期波动、阛阓竞争加重的影响,外部环境压力进一步进步了其上市后的概略情趣。

货仓行业属典型顺周期行业,高度依赖宏不雅经济环境,经济疲软奏凯影响商务出行、旅游挥霍,进而导致货仓入住率、房价下滑。2025年,锦江货仓国内有限工作货仓全体RevPAR同比下落2.95%,呈逐季树立、前低后高走势,其中Q4同比转正,但全体仍处于承压状态,背后恰是宏不雅经济复苏乏力、挥霍需求疲软的奏凯体现。若将来经济增速不足预期,货仓行业需求合手续低迷,将进一步冲击锦江货仓营收与利润,影响其上市后股价发扬。

除周期风险外,成本上升合手续挤压利润空间。连年来,劳能源、房钱成本快速飞腾,锦江货仓中枢业务联接在中端及经济型货仓阛阓,订价空间有限、成本转嫁才气较弱,成本戒指才气奏凯决定盈利水平。一朝成本飞腾速率跳跃房价涨幅,公司毛利率将进一步下滑,盈利压力合手续加大。

阛阓竞争加重进一步压缩其糊口空间。华住、首旅等同业加速布局,在品牌升级、数字化转型方面合手续发力,握住挤压锦江货仓阛阓份额;亚朵等新兴品牌凭借互异化定位崛起,分流中高端客群。与此同期,锦江货仓自身存在品牌老化问题,产物翻新、工作升级进展逐渐,恒久竞争力承压,奏凯影响投资者对其上市后增长的预期,也让本就充满变数的上市进度雪上加霜。

上市进度遮掩变数:二次递表仍有概略情趣,阛阓环境不乐不雅

对锦江货仓而言,这次二次递表港交所,并非意味着上市关门打狗,上市进度自己存在诸多概略情趣,是其必须直面的中枢风险。

其一,监管审批存在概略情趣。公司明确暗意,H股上市尚需赢得中国证监会、香港联交所、香港证监会等监管机构批准或备案,能否落地仍未可知。2025年6月初度递表最终失效,已充分诠释上市审批的复杂性。这次二次递表,监管机构好像率重点关注其高欠债、高商誉、境外亏蚀等隆起问题,审批难度未减。

其二,成本阛阓环境不乐不雅。现时港股阛阓全体疲软,货仓及度假村板块个股发扬分化,除华住集团-S市值胁制千亿外,多数个股市值低迷、成交清淡。在此环境下,投资者认购意愿、刊行订价均可能受影响,若阛阓形式合手续低迷,可能出现刊行订价低于预期、认购不足的情况,以致导致上市规划再次受阻。

此外,这次募资用途编削,新增“全体数字一体化转型”“并购优质标的”两大地方,取消“国外业务拓展”专项募资,虽体现业务要点编削,但可能激勉投资者对国外业务改造的信心不足,进而影响认购关心。即便收效上市米兰app官网版,锦江货仓在运营与计策层面的多重挑战仍将存在,奏凯决定其上市后能否实现恒久增长。

运营与计策风险:延迟不足预期,转型难度重重

即便收效上市,锦江货仓在运营与计策层面仍面对多重挑战,若无法灵验化解,将影响其上市后恒久发展,拖累股价发扬。

甘休2025年末,锦江货仓已开业货仓达14132家,结合连年延迟态势,新店延迟面对不足预期的风险。行业竞争加重、挥霍需求疲软配景下,延迟不足预期奏凯礼貌阛阓份额进步与收入增长;若盲目延迟,又可能导致单店营收下滑、运营效力下落,进一步加重经营压力。

二是数字化转型与品牌升级进展滞后。现时货仓行业竞争已从鸿沟竞争转向质料竞争,数字化、智能化是进步运营效力、优化用户体验的要津。但锦江货仓这次募资才将“数字一体化转型”纳入重点,可见其此前数字化布局相对滞后,与华住等同业存在差距。同期,旗下部分品牌老化、翻新不足,难以骄横年青挥霍者需求,若无法加速品牌升级,恒久竞争力将合手续下滑。

三是计策编削落地效力存疑。这次募资用途明确转向数字一体化转型(2026年至2030年逐年干预)、偿还到期银行信贷及并购优质标的,其中需偿还信贷包括上海浦东发展银行6.7亿元、锦江国际财务公司5.5亿元和4.5亿元额度。

数字化转型需恒久干预,短期难见成效;并购优质标的则面对标的筛选、整合等多重挑战,且部分募资用于偿还债务,若计策落地不足预期,将无法灵验改善经营气象,难以完了投资者增长预期,即便收效上市,后续发展仍充满变数。(资钛出品)

开元棋牌官方网站入口